Keuangan Inklusif

Keuangan inklusif didefinisikan sebagai kondisi ketika masyarakat mempunyai akses terhadap berbagai produk dan layanan keuangan formal yang berkualitas secara tepat waktu, lancar dan aman, dengan biaya terjangkau sesuai dengan kebutuhan dan kemampuan dalam rangka meningkatkan kesejahteraan masyarakat. Pemerintah Indonesia telah memulai inisiatif penyusunan dokumen Strategi Nasional Keuangan Inklusif (SNKI) sejak tahun 2022. Implementasi SNKI dengan lembaga maupun instansi terkait sangat diperlukan untuk meningkatkan akses bagi masyarakat ke lembaga keuangan formal. Untuk memperkuat lembaga inklusi keuangan, Pemerintah menerbitkan Peraturan Presiden No 82 Tahun 2016 tentang SNKI dan kemudian diterbitkan kembali Peraturan Presiden No 114 Tahun 2020 tentang SNKI.

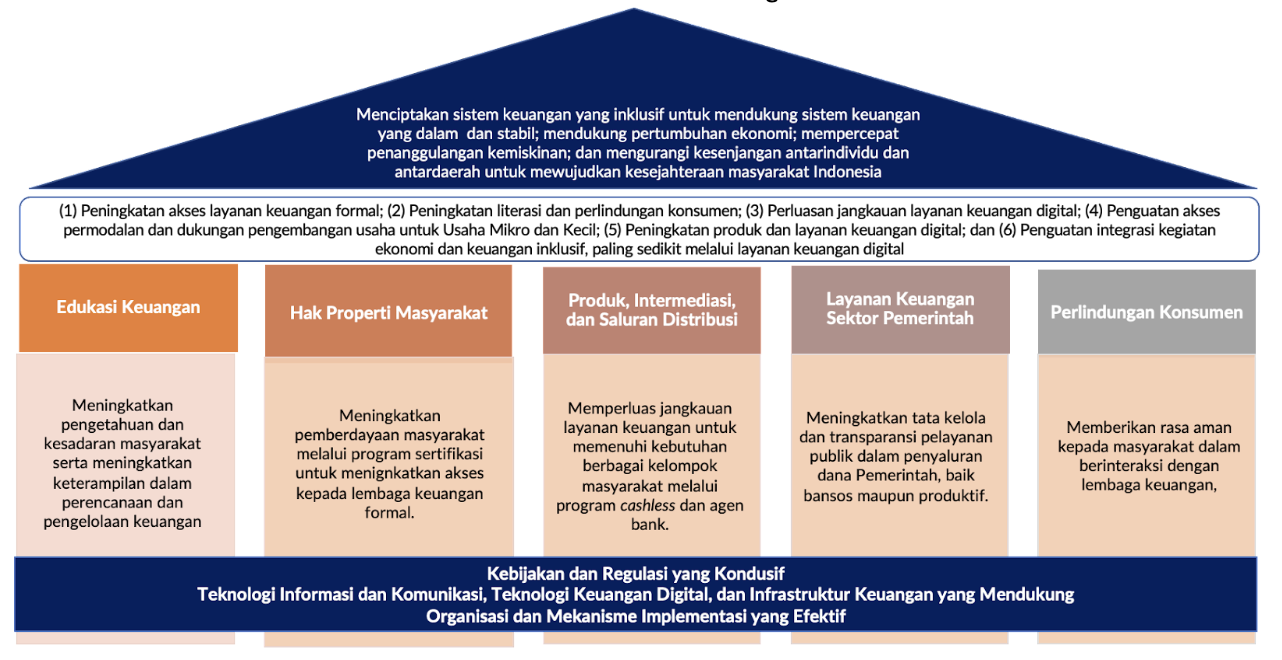

Tujuan dari SNKI adalah mendorong pertumbuhan ekonomi, mempercepat penanggulangan kemiskinan, dan mengurangi kesenjangan antarindividu dan antardaerah. Kerangka penerapan SNKI untuk mencapai target inklusi keuangan sebesar 90% pada tahun 2024 terdiri dari lima pilar dan pondasi. Lima pilar SNKI yaitu edukasi keuangan, hak properti masyarakat, fasilitasi intermediasi dan saluran distribusi, layanan keuangan sektor pemerintah dan perlindungan konsumen. Kelima pilar SNKI ini harus ditopang oleh tiga fondasi yaitu kebijakan dan regulasi yang kondusif, infrastruktur teknologi informasi keuangan yang mendukung, serta organisasi dan mekanisme implementasi yang efektif.

Pilar dan Pondasi Keuangan Inklusif

- Pilar Edukasi Keuangan

Edukasi keuangan bertujuan untuk meningkatkan pengetahuan dan kesadaran masyarakat mengenai lembaga keuangan formal, produk, dan jasa keuangan. Yang dimaksud di sini adalah pengetahuan tentang fitur, manfaat dan risiko, biaya, serta hak dan kewajiban dalam memanfaatkan layanan keuangan formal. Dengan demikian keterampilan masyarakat dalam perencanaan dan pengelolaan keuangan dapat ditingkatkan.

- Pilar Hak Properti Masyarakat

Masyarakat wajib menyadari pentingnya hak properti. Sebab, hak properti masyarakat ini dapat dimanfaatkan untuk membuka dan meningkatkan akses kredit masyarakat kepada lembaga keuangan formal.

- Pilar Fasilitas Intermediasi dan Saluran Distribusi Keuangan

Fasilitas intermediasi dan saluran distribusi keuangan bertujuan untuk memperluas jangkauan layanan keuangan, demi memenuhi kebutuhan berbagai kelompok masyarakat.

- Pilar Layanan Keuangan pada Sektor Pemerintah

Layanan keuangan pada sektor pemerintah bertujuan untuk meningkatkan tata kelola dan transparansi pelayanan publik dalam penyaluran dana pemerintah secara nontunai. - Pilar Perlindungan Konsumen

Perlindungan konsumen bertujuan untuk memberikan jaminan rasa aman kepada masyarakat ketika berinteraksi dengan lembaga keuangan.

Kelima pilar SNKI harus ditopang oleh tiga fondasi sebagai berikut:

- Kebijakan dan regulasi yang kondusif

Pelaksanaan program keuangan inklusif membutuhkan dukungan kebijakan dan regulasi dari pemerintah dan otoritas/regulator.

- Infrastruktur dan teknologi informasi keuangan yang mendukung

Fondasi ini diperlukan untuk meminimalkan kerancuan informasi, yang dapat menghambat masyarakat untuk mengakses layanan keuangan.

- Organisasi dan mekanisme implementasi yang efektif

Keberagaman pelaku keuangan inklusif memerlukan organisasi dan mekanisme yang mampu menyatukan mereka dalam berbagai kegiatan.

Perkembangan Terkini Keuangan Inklusif di Indonesia

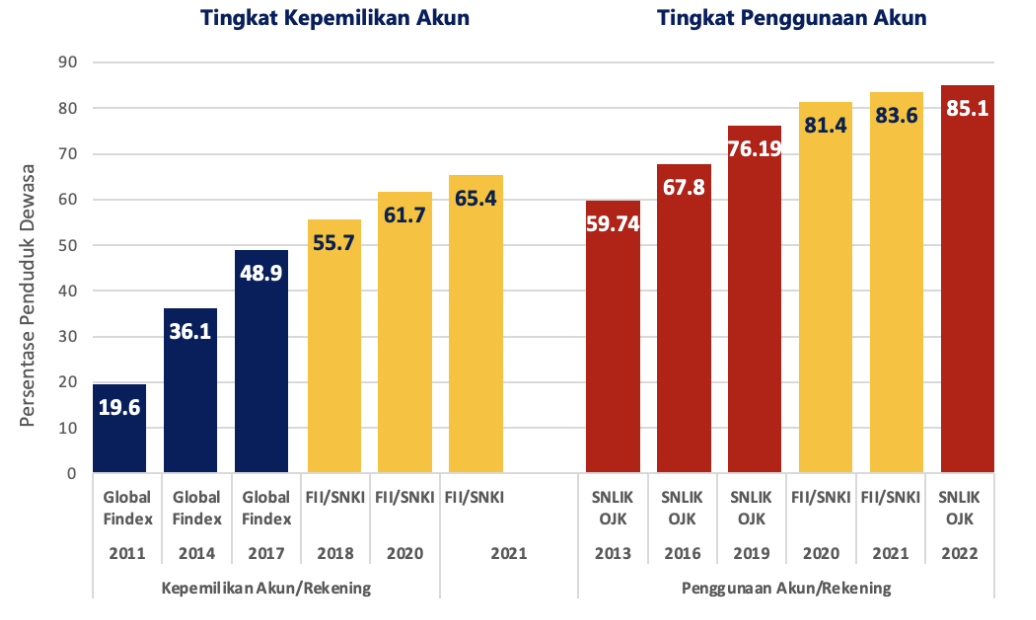

Tingkat keuangan inklusif dapat dilihat dari persentase orang dewasa yang menggunakan produk dan layanan keuangan formal yang dapat dilihat dari bagaimana penduduk menabung, meminjam uang, melakukan pembayaran, asuransi, dll. Sementara itu, kepemilikan akun juga menjadi pengukuran yang fundamental dari inklusi keuangan. Orang yang memiliki rekening lebih mampu menghindari jurang kemiskinan karena mereka merasa lebih mudah mengandalkan tabungan atau menerima sumber keuangan dari keluarga atau rekan jika terjadi keadaan darurat keuangan, seperti kehilangan pendapatan atau gagal panen (Bank Dunia, 2021).

Berdasarkan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022 yang dilakukan oleh Otoritas Jasa Keuangan, tingkat inklusi keuangan di Indonesia telah mencapai 85,10%. Survei ini dilakukan di 76 kabupaten/kota di 34 provinsi dengan responden sebanyak 14.634 orang usia dewasa (15 – 79 tahun). Capaian ini meningkat 8,91 poin persentase jika dibandingkan dengan survei yang sama pada tahun 2019 (76,19%), dan mengalami peningkatan sebesar 1,5 poin persentase jika dibandingkan tingkat penggunaan akun pada tahun 2021 yang sebesar 83,6% berdasarkan Survei Nasional Keuangan Inklusif 2021 yang dilakukan oleh Sekretariat DNKI dan Bank Indonesia. Sementara itu dari sisi kepemilikan akun, terdapat 65,4% masyarakat usia dewasa di Indonesia pada tahun 2021. Capaian ini meningkat 3,7 poin persentase apabila dibandingkan dengan hasil survei yang sama pada periode sebelumnya.

Tingkat Inklusi Keuangan di Indonesia Berdasarkan Kepemilikan dan Penggunaan Akun

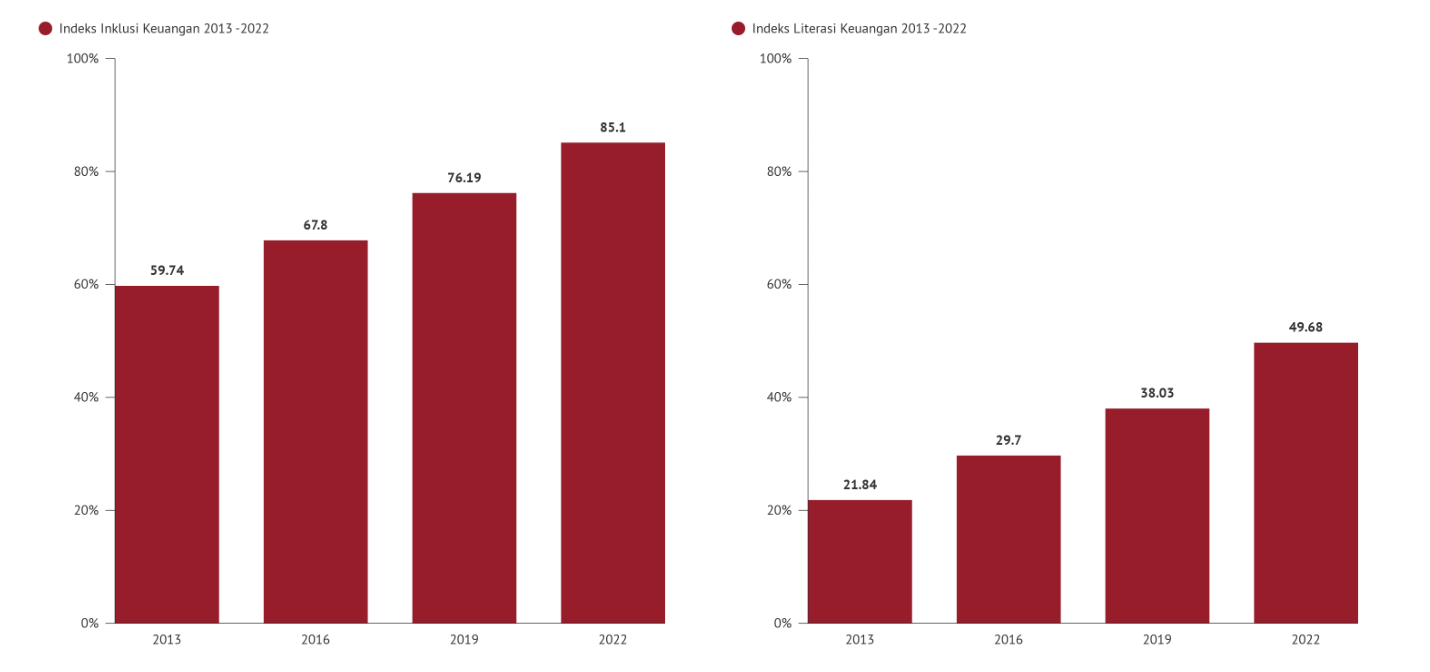

Kenaikan inklusi keuangan di Indonesia juga diikuti dengan meningkatnya tingkat literasi masyarakat terhadap produk dan layanan keuangan formal. Indeks Literasi Keuangan 2022 di Indonesia telah naik signifikan sebesar 11,65 poin persentase, dari 38,03% menjadi 49,68%. Secara umum, Indonesia mengalami lompatan yang jauh dalam hal tingkat literasi keuangan maupun tingkat inklusi keuangan apabila dibandingkan dengan kondisi pada 10 tahun silam. Kenaikan dan penguatan ini tak lepas dari berbagai upaya yang telah dilakukan oleh Kementerian/Lembaga anggota DNKI, Pemerintah Daerah, dan berbagai stakeholder terkait yang terus melakukan berbagai program kegiatan keuangan inklusif.

Indeks literasi keuangan diukur melalui pengetahuan (knowledge), keterampilan (skill), keyakinan (confidence) yang mempengaruhi sikap (attitude) dan perilaku keuangan (behaviour) seseorang untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan. Meski indeks literasi keuangan telah naik signifikan, tetap diperlukan berbagai inisiatif kegiatan edukasi dan literasi keuangan dengan melibatkan (kolaborasi) berbagai stakeholder terkait.

Indeks Inklusi dan Literasi Keuangan 2013 – 2022

Comments are closed.